Em um país com taxas de juros entre as mais altas do mundo, o acesso a crédito fomentado deixa de ser uma opção para se tornar a principal estratégia de sobrevivência e competitividade para empresas que investem em P&D.

ᅠ

Em outubro de 2025, a decisão do Comitê de Política Monetária (Copom) de manter a taxa Selic em 15% ao ano, um dos patamares mais elevados das últimas duas décadas, acendeu um alerta em todo o setor produtivo brasileiro. Em um ambiente de negócios onde o custo do capital define a linha entre o crescimento e a estagnação, a política monetária se torna um fator determinante para a capacidade de inovação das empresas. A relação é direta e implacável: juros altos encarecem o crédito, desestimulam investimentos de longo prazo e, consequentemente, sufocam a pesquisa e o desenvolvimento (P&D), que são a base da competitividade futura.

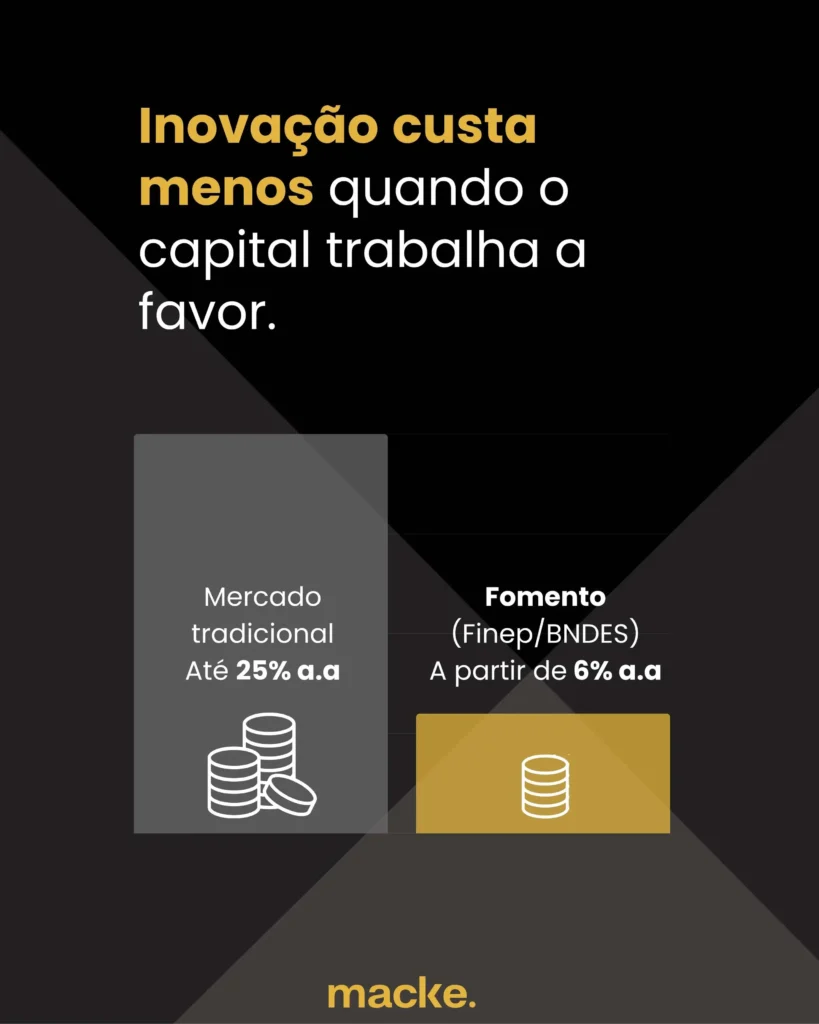

Enquanto empresas em países com juros mais baixos, como os Estados Unidos (com taxas em torno de 4%), conseguem financiar a inovação a um custo acessível, as companhias brasileiras enfrentam uma batalha desigual. Um estudo da NBER (National Bureau of Economic Research) revelou que um aumento de 1% nas taxas de juros pode levar a uma queda de até 3% nos investimentos em P&D. Diante dessa realidade, a dependência do crédito bancário tradicional, com taxas que podem superar 25% ao ano, torna-se uma estratégia insustentável para quem busca inovar. É nesse cenário que o ecossistema de fomento, com linhas de crédito subsidiadas, emerge como a única via para a competitividade.

O Custo do Capital: O Principal Inibidor da Inovação no Brasil

O dilema enfrentado pelas empresas brasileiras é claro. Quando uma companhia avalia um novo projeto de inovação, ela compara o retorno esperado com o custo do capital necessário para financiá-lo. Com uma taxa Selic de 15%, o custo de um empréstimo bancário tradicional se torna proibitivo para a maioria dos projetos de P&D, que são caracterizados por um ciclo de maturação mais longo e um grau de incerteza inerente. Apenas projetos com potencial de retorno altíssimo e de curto prazo se tornam viáveis, o que exclui grande parte das inovações disruptivas e incrementais que sustentam o crescimento de longo prazo.

Essa dinâmica cria uma barreira competitiva significativa. A Confederação Nacional da Indústria (CNI) aponta que 77% das indústrias investiriam mais se a taxa básica de juros fosse menor. A alta taxa de juros não apenas encarece o investimento direto, mas também aumenta o custo de oportunidade do capital, tornando aplicações financeiras de baixo risco mais atraentes do que apostar em inovação. O resultado é um ciclo vicioso de baixo investimento em tecnologia, perda de competitividade e estagnação econômica.

“Em um ambiente de Selic a 15%, a discussão sobre inovação precisa começar pela estratégia de capital. Depender do crédito bancário tradicional para financiar P&D é, na prática, desistir de inovar. A expertise em navegar no ecossistema de fomento, acessando linhas da FINEP e do BNDES, deixa de ser um diferencial para se tornar uma competência central para qualquer empresa que queira se manter competitiva”, afirma André Maieski, sócio da Macke Consultoria.

Crédito Fomentado: A Vantagem Competitiva em um Cenário de Juros Altos

É exatamente neste cenário de juros elevados que os mecanismos de fomento à inovação, como os financiamentos da FINEP e do BNDES, se tornam uma necessidade estratégica. Essas instituições oferecem linhas de crédito com condições drasticamente mais favoráveis do que as do mercado, utilizando a Taxa Referencial (TR), que orbita em torno de 2% ao ano, como base.

A diferença é gritante e pode ser o fator decisivo para a viabilidade de um projeto de inovação. Enquanto o mercado tradicional impõe um custo de capital que pode inviabilizar a inovação, o crédito fomentado oferece condições que permitem às empresas investir em P&D com segurança financeira e planejamento de longo prazo. Essa vantagem competitiva pode ser a diferença entre liderar um setor ou se tornar obsoleto.

| Fonte de Crédito | Taxa de Juros Anual (Estimada) | Viabilidade para Inovação |

| Mercado Tradicional | Selic (15%) + Spread Bancário (5-10%) = 20-25% a.a. | Baixa: Inviável para a maioria dos projetos de P&D de longo prazo. |

| FINEP / BNDES | TR (~2%) + Spread do Agente (2-4%) = 4-6% a.a. | Alta: Torna os projetos de inovação financeiramente viáveis e competitivos. |

“O crédito fomentado não é apenas mais barato, ele é estratégico. Ele permite que a empresa troque um custo financeiro de curto prazo por um ganho de competitividade de longo prazo. Ao otimizar a estrutura de capital com recursos da FINEP ou do BNDES, a empresa libera seu fluxo de caixa para investir no que realmente importa: tecnologia, talentos e crescimento. Em um cenário de juros altos, quem não utiliza esses mecanismos está deixando dinheiro na mesa e, pior, perdendo a corrida da inovação”, complementa Brendo Ribas, sócio da Macke Consultoria.

Maximizando a Vantagem: A Combinação de Crédito e Incentivos Fiscais

O acesso ao crédito fomentado é o primeiro passo. O segundo é otimizar ainda mais a estrutura financeira do projeto através de incentivos como a Lei do Bem, que permite a dedução de despesas com P&D da base de cálculo de impostos, reduzindo o custo efetivo do investimento em até 34%. A combinação de crédito subsidiado com incentivos fiscais cria uma estrutura de capital robusta e altamente competitiva, capaz de sustentar projetos de inovação de alto impacto.

Navegar por esse ecossistema complexo, no entanto, exige conhecimento técnico e experiência. Com um histórico de R$ 2 bilhões movimentados para projetos de inovação em 2024, a Macke Consultoria possui a expertise necessária para estruturar a operação de financiamento ideal para cada empresa, combinando as melhores linhas de crédito com os incentivos fiscais mais vantajosos.

Em um Brasil de juros altos, a inovação não é mais uma questão de escolha, mas de estratégia financeira. As empresas que souberem utilizar as ferramentas de fomento a seu favor não apenas sobreviverão, mas prosperarão, liderando a transformação tecnológica em seus setores.